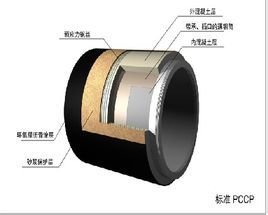

發(fā)展歷史

預(yù)應(yīng)力鋼筒混凝土管的生產(chǎn)和應(yīng)用,至今已有70多年歷史。1939年法國邦納管道公司首先設(shè)計并制造了預(yù)應(yīng)力鋼筒混凝土管(PCCP)。20世紀40年代,歐美競相開發(fā)PCCP。美國是生產(chǎn)和使用PCCP最多的國家,迄今為止,美國已使用PCCP28000km,最大管徑達7600 mm。除美國外。

我國開發(fā)研制生產(chǎn)PCCP起步較晚,20世紀80年代才開始研制。雖然我國生產(chǎn)使用PCCP的歷史僅有二十多年,但由于恰逢國民經(jīng)濟快速發(fā)展,城市化進程 加快的有利時機,經(jīng)過自主研發(fā),引進技術(shù)與設(shè)備消化,產(chǎn)品已能完全國產(chǎn)化。

我國生產(chǎn)、使用PCCP 起步較晚,但隨著國民經(jīng)濟的快速發(fā)展和城市化進程步伐的加快,輸水管的市場需求規(guī)模隨之呈現(xiàn)逐年增長的趨勢,國內(nèi)近年來許多企業(yè)紛紛投建PCCP 生產(chǎn)線,根據(jù)中國混凝土與水泥制品協(xié)會公布的數(shù)據(jù),截止到2010 年底,全國已有60 多家企業(yè)建成了90 多條PCCP 生產(chǎn)線,年設(shè)計生產(chǎn)能力(DN600~DN4000)達3000—3200 公里。

我國PCCP 行業(yè)經(jīng)過近年來的發(fā)展,在競爭格局上逐步形成了如下幾方面的特點:

1、競爭層級分化明顯,規(guī)模化企業(yè)競爭優(yōu)勢顯著,地位突出

雖然隨著國家輸、調(diào)水工程對PCCP 管的需求逐年增長,PCCP 生產(chǎn)企業(yè)近年來不斷增多,但全國80%的PCCP 管道生產(chǎn)任務(wù)都被國內(nèi)的幾家有實力的骨干PCCP 企業(yè)共同分擔完成,我國PCCP 行業(yè)已形成以新疆國統(tǒng)管道股份有限公司、青龍管業(yè)、山東電力管道工程公司、無錫華毅管道有限公司、北京韓建河山管業(yè)股份有限公司等企業(yè)構(gòu)成的行業(yè)第一集團,行業(yè)地位穩(wěn)固,成為我國近年來大型輸水工程PCCP 管的骨干供應(yīng)商。如在2009 年至2010 年中標的DN2400 mm 以上大口徑PCCP 管道大致如下:山東電力管道工程公司中標的廣州西江引水工程DN3600 mm PCCP、總長約27.5km;新疆國統(tǒng)管道股份有限公司中標大伙房水庫輸水應(yīng)急入連工程DN2800 mm PCCP 45 公里第三標段、廣州西江引水工程DN3600 mm PCCP24.1 公里、新疆尼勒克水電站DN3600 mm PCCP 5 公里;無錫華毅管道有限公司中標大伙房水庫輸水應(yīng)急入連工程DN2800 mm PCCP 45 公里;北京韓建河山管業(yè)股份有限公司中標山西省萬家寨引黃工程北干線預(yù)應(yīng)力鋼筒混凝土管。(PCCP)120 公里采購項目。

2、多家企業(yè)通過公開發(fā)行股票進入資本市場,競爭優(yōu)勢進一步增強

截至目前,同行企業(yè)中已有新疆國統(tǒng)管道股份有限公司和寧夏青龍管業(yè)股份有限公司進入我國資本市場,通過首次公開發(fā)行股票募集資金進一步增強了資本實力;浙江巨龍管業(yè)股份有限公司首次公開發(fā)行股票申請也于2011 年7 月27日通過中國證監(jiān)會發(fā)審委審核。下表為上述三家同行企業(yè)與龍泉管道2010 年在資產(chǎn)規(guī)模、盈利能力等方面的比較:

3、區(qū)域市場劃分格局較為顯著

經(jīng)過多年的發(fā)展,規(guī)模化企業(yè)已逐步形成在區(qū)域市場中較為穩(wěn)固的競爭優(yōu)勢,區(qū)域市場劃分格局特征顯著。例如,已上市的青龍管業(yè)的主要區(qū)域市場定位于以寧夏為核心的西北地區(qū),通過首次公開發(fā)行股票,該公司在進一步鞏固西北市場的同時,逐漸向華北地區(qū)擴張;國統(tǒng)股份是同行業(yè)首家上市公司,該公司通過上市融資所取得的資本實力優(yōu)勢,在鞏固其在新疆為基地的西北市場優(yōu)勢的基礎(chǔ)上,逐步拓展了華南、西南和華北區(qū)域市場,積極拓展全國業(yè)務(wù);浙江巨龍則形成了以浙江為核心的華東市場的區(qū)域競爭優(yōu)勢,并提出了“立足長三角、南下西進北上、輻射全國”的發(fā)展戰(zhàn)略;龍泉管道則逐步形成了在東部經(jīng)濟發(fā)達地區(qū)的競爭優(yōu)勢,通過在江蘇、山東、河南和遼寧的生產(chǎn)基地,形成了向中西部地區(qū)穩(wěn)步拓展的態(tài)勢。

4、優(yōu)勢企業(yè)注重研發(fā)創(chuàng)新,在PCCP 生產(chǎn)工藝技術(shù)方面形成各自特點和優(yōu)勢

雖然我國PCCP 行業(yè)已實現(xiàn)產(chǎn)品的標準化和設(shè)備的國產(chǎn)化,但規(guī)模化優(yōu)勢企業(yè)始終注重產(chǎn)品技術(shù)研發(fā)和工藝技術(shù)的不斷創(chuàng)新,在關(guān)鍵技術(shù)環(huán)節(jié)上各有所長,共同推動了行業(yè)整體技術(shù)水平的提升。下表為同行業(yè)上市企業(yè)和龍泉管道2010 年研發(fā)投入的情況。

5、隨著新進入者的不斷涌入,市場競爭呈加劇態(tài)勢

我國PCCP 管的應(yīng)用在經(jīng)過市場認同之后,已進入發(fā)展期,市場需求量呈不斷增長趨勢,由于國家大型輸水工程PCCP 管的供貨一般均需多家企業(yè)共同完成,且對投標企業(yè)的歷史業(yè)績作為重要的考核標準,中小企業(yè)和新進入者很難在大型項目上中標,因此,競爭格局相對穩(wěn)定。但隨著行業(yè)內(nèi)企業(yè)擴大生產(chǎn)規(guī)模,原分屬建材、市政、水利行業(yè)的傳統(tǒng)水泥制管企業(yè)開始轉(zhuǎn)型或新增設(shè)備進入PCCP 行業(yè),以及一些行業(yè)外企業(yè),如大型建設(shè)企業(yè)集團也開始涉足PCCP 市場,潛在競爭者不斷增加,競爭情況將逐步趨于激烈。另一方面,隨著國家發(fā)改委《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄》(2011 年本)的頒布實施,PCCP 的行業(yè)進入門檻明顯提高;同時,中國標準化協(xié)會管道結(jié)構(gòu)委員會、住房和城鄉(xiāng)建設(shè)部正在編寫PCCP 設(shè)計、施工規(guī)范,一旦這些規(guī)范制定實施并轉(zhuǎn)化為PCCP 行業(yè)強制性要求,將有利于緩解國內(nèi)市場的競爭激烈程度,中小PCCP 生產(chǎn)企業(yè)將面臨淘汰出局的被動局面,大型PCCP 企業(yè)的競爭力將進一步提升。